正文目录

序章

一、9月宏观经济

1、全球制造业小幅回升,保持弱势运行

2、电子信息制造业延续低迷,降幅稳定

3、半导体销售和产量缓慢回升,前景乐观

二、9月芯片交期趋势

1、整体芯片交期趋势

2、重点芯片供应商交期一览

三、9月订单及库存情况

四、9月半导体供应链

1、半导体上游厂商

(1)硅晶圆/设备

(2)原厂

(3)晶圆代工

(4)封装测试

2、分销商

3、系统集成

4、终端应用

(1)消费电子

(2)新能源汽车

(3)工控

(4)光伏

(5)储能

(6)服务器

(7)通信

五、分销与采购机遇及风险

1、机遇

2、风险

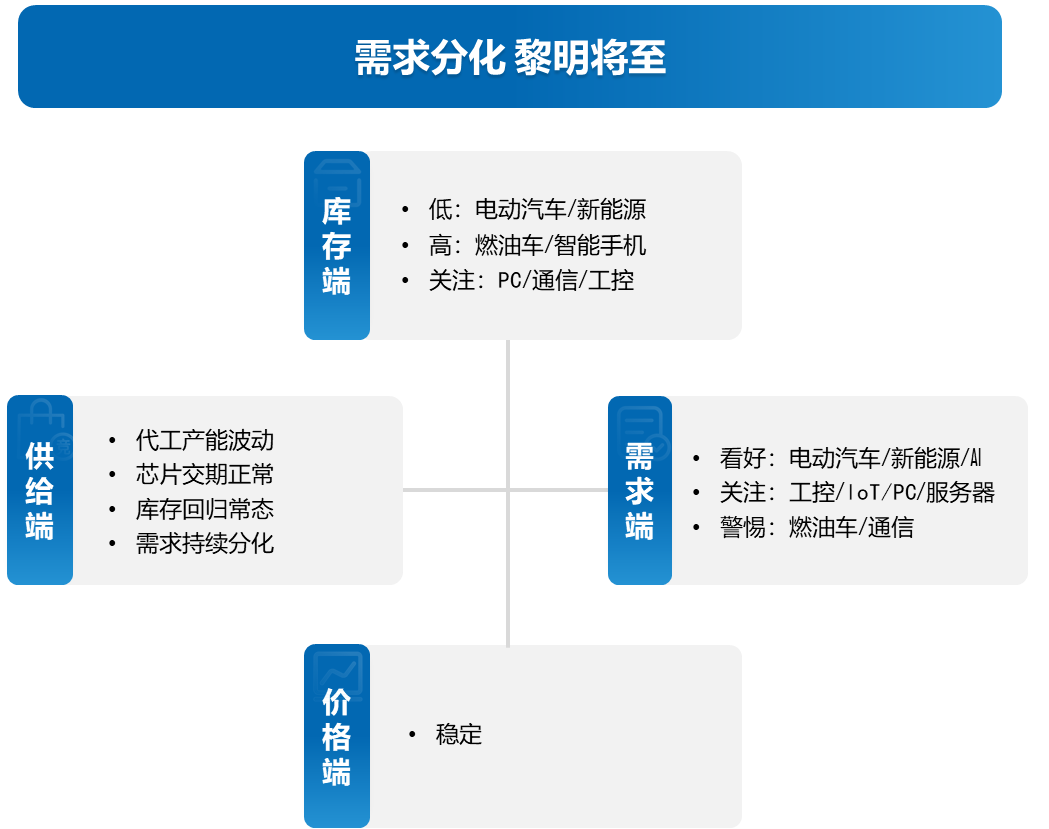

六、小结

免责声明

序章

一、9月宏观经济

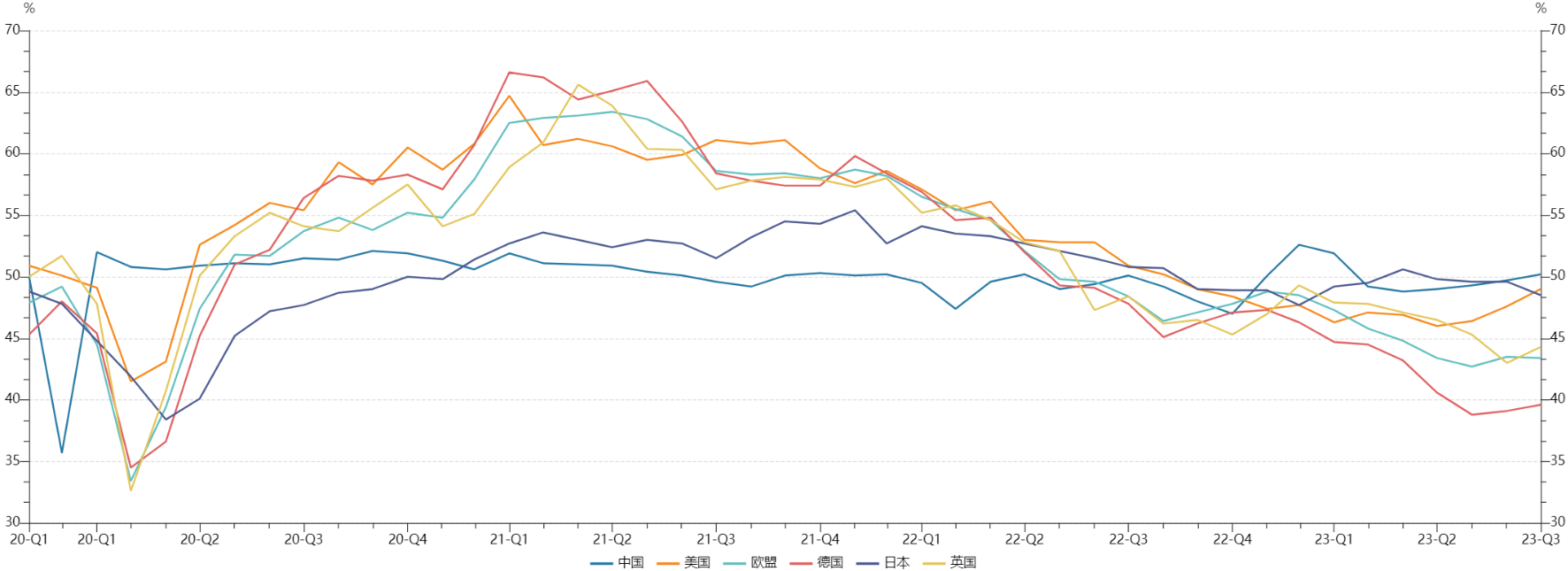

1、全球制造业小幅回升,保持弱势运行

9月,全球经济指数实现小幅回升,除中国外,包括美国、欧盟、日本及英国等主要经济体仍处于警戒线之下,显示全球经济恢复力度仍有待提升。

图表 1:9月全球主要经济体制造业PMI

资料来源:国家统计局

鉴于全球经济的持续修复,经合组织将2023年全球经济增长预期由之前的2.7%上调至3%。

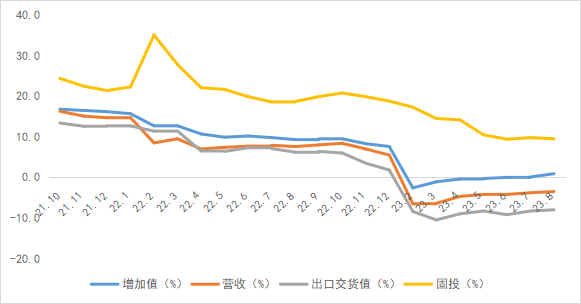

2、电子信息制造业延续低迷,降幅稳定

2023年1-8月,中国电子信息制造业生产继续恢复向好,出口降幅持续收窄,效益恢复加快,投资趋于平稳。

图表 2:2023年最新电子信息制造业运行情况

资料来源:工信部

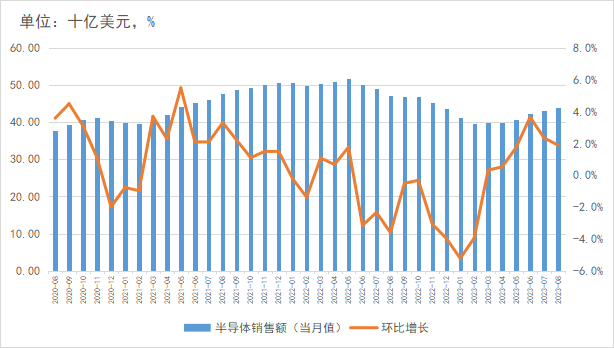

3、半导体销售和产量缓慢回升,前景乐观

2023年8月,全球半导体行业销售额为440.4亿美元,环比增长1.9%,全球芯片销售额已连续六个月小幅上升,预示未来几个月发展前景乐观。

图表 3:2023年最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

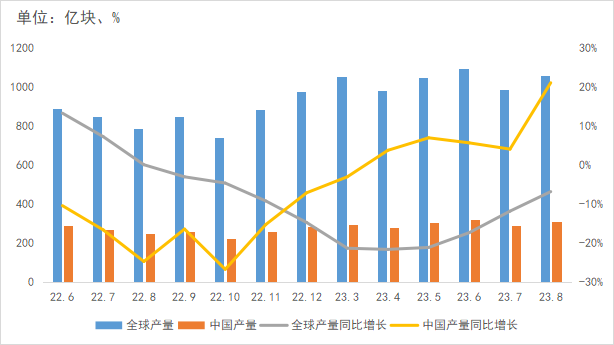

从集成电路产量看,8月全球集成电路产量约1159亿块,跌幅有所收窄;中国产量达312亿块,同比增长21.1%,创近2年新高。

图表 4:8月费城及申万半导体指数走势

资料来源:Wind

更多详情,请参阅所附报告。