正文目录

序章

一、2025年电子元器件供应链发展回顾

1、年度供应链大事件及影响

2、重点品牌交期及发展回顾

3、半导体销售额和贸易形势

4、供应链各环节产能及订单

二、2026年电子元器件产业链机遇展望

1、电子元器件上游各环节增长预测

(1)原厂:汽车需求仍存不确定性

(2)分销商:AI成核心增长驱动力

(3)汽车Tier1:传统巨头承压明显

(4)电子代工商:布局AI大势所趋

2、电子元器件主要应用市场增长预测

3、电子元器件供应链市场机会展望

(1)看好中国算力需求和突围

(2)智驾及机器人应用或迭代

(3)消费新品类创新升级加速

三、2026年全球电子元器件行业趋势研判

1、半导体增长或提速,中美仍旧是核心

2、全球AI进入超级周期,存储利好明显

3、元器件分销市场头部集中,中国崛起

4、经济预期回升,出口或延续稳定增长

免责声明

序章

一、2025年电子元器件供应链发展回顾

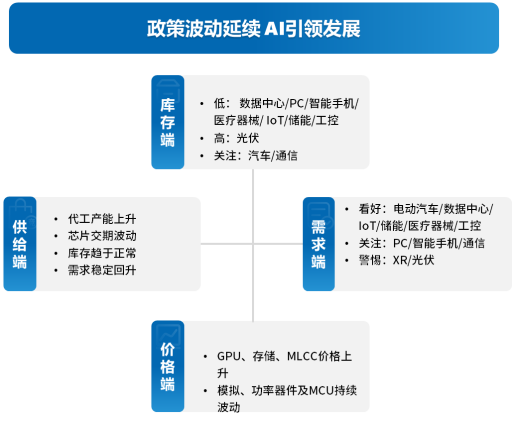

回顾2025年,供应链波动加剧,在AI强势需求助推下,全球半导体迎结构性强增长周期。从电子元器件供应链看,各品类交期小幅延长,部分价格上涨明显,需求呈现高景气度,但政策导致供应链不稳定性仍存。展望2026年,行业预计将延续中高速增长,乐观看待以中国为代表的AI服务器供应链需求增长。

1、年度供应链大事件及影响

2025年,全球电子元器件行业在多重变量交织中演进。国际贸易环境不确定性、主要经济体产业政策调整,与供应链的自主安全诉求,共同构成影响全年主旋律。行业内部则呈现出双重景象:一方面,AI等增量市场驱动了算力、存储等半导体强劲需求;另一方面,消费电子等成熟市场则持续面临供应链重构与成本优化。总的来看,行业的竞争维度已从单纯的技术与成本,扩展至供应链韧性、生态完整性与政策适应性的综合较量。

更多详情,请参阅所附报告。

2025 Electronic Component Sales Market Analysis and 2026 Trend Outlook